A corrida agora é dos ecossistemas, não dos marketplaces

Os maiores players do e-commerce não são mais só lojas. São ecossistemas que misturam varejo, mídia e logística, e a estratégia de uma marca para um não serve para o outro.

Resumo executivo

- O ranking de e-commerce projetado para 2025 mostra que a briga não é mais só de marketplaces, mas de ecossistemas que unem varejo, mídia e entretenimento.

- Plataformas chinesas como Pinduoduo e Douyin estão no topo, coladas na Amazon, e dominam coletivamente o cenário global.

- O crescimento mais rápido vem do 'discovery commerce': TikTok Shop, Temu e Douyin disparam, impulsionados por criadores, vídeo e algoritmos.

- Acabou a fórmula única. A estratégia para vender na Amazon não funciona no TikTok Shop, e a operação de uma marca precisa ser adaptável a cada plataforma.

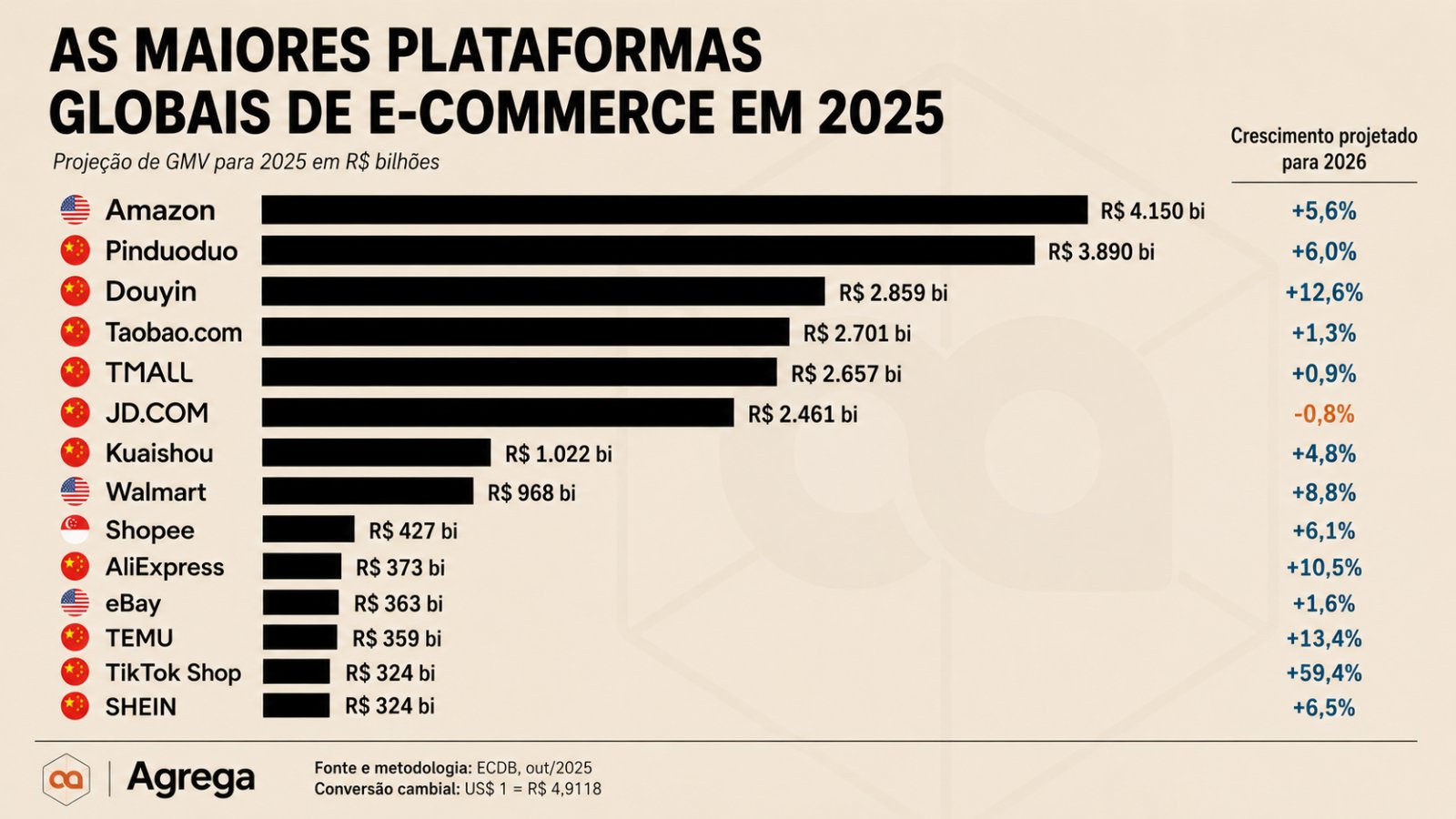

Um ranking com a projeção de GMV para 2025 das maiores plataformas de e-commerce do mundo parou na nossa mesa. A fonte é o ECDB. O primeiro lugar não surpreende: Amazon, com $845 bilhões. Mas o resto da lista mostra que o jogo mudou, e rápido.

Na cola da Amazon vêm Pinduoduo ($792 bilhões) e Douyin ($582 bilhões). Sim, duas plataformas chinesas no pódio global. E a lista segue com gigantes que misturam tudo: Taobao, Tmall, JD.com, Kuaishou, Walmart, Shopee, AliExpress, eBay, Temu, TikTok Shop, SHEIN. O ponto não é quem é maior, mas o que eles se tornaram.

Não dá pra colocar todo mundo no mesmo saco

A primeira coisa que a gente nota é que comparar esses nomes usando só GMV (o volume bruto de vendas) é simplificar demais. O modelo de negócio de cada um é radicalmente diferente. O ranking junta as vendas diretas da plataforma (1P, ou first party) com as vendas do marketplace (3P, ou third party).

Essa distinção é crucial. Amazon, Walmart, JD.com, Tmall, Shopee... cada um opera com uma mistura única de varejo próprio, infraestrutura para lojistas, ecossistema de parceiros, monetização com anúncios e serviços de fulfillment.

Não são só canais de venda. São ecossistemas. E é por isso que a nossa vida, na operação, ficou mais complexa.

A China não está vindo. Já chegou.

O segundo ponto óbvio do ranking é o peso da China. Não é um país ou outro. É um pelotão inteiro. Pinduoduo, Douyin, Taobao, Tmall, JD.com, Kuaishou, AliExpress, Temu e TikTok Shop.

Juntos, eles representam uma fatia colossal do comércio digital global. Para qualquer marca com ambição de crescer — de moda a cosméticos, de eletrônicos a luxo — ignorar essa realidade já não é uma opção.

Isso não é sobre geopolítica. É sobre onde o consumidor passa o tempo e onde o dinheiro dele é gasto. As plataformas chinesas moldam o comportamento de compra no mundo todo, queiramos ou não.

Onde está o crescimento de verdade

Se o tamanho atual impressiona, as taxas de crescimento mostram para onde o futuro aponta. Onde está o momento, a energia. E os números são absurdos.

A projeção de crescimento para 2026 do TikTok Shop é de +59.4%. Não é um erro de digitação. Cinquenta e nove por cento. Depois vem a Temu, com +13.4%, Douyin com +12.6% e AliExpress com +10.5%.

Enquanto alguns incumbentes brigam para manter o ritmo, o crescimento real, aquele que vira o jogo, está vindo de outro lugar. E esse lugar tem uma cara bem específica.

Commerce virou Discovery Commerce

Essa nova onda de crescimento tem nome: discovery commerce. Comércio de descoberta. A ideia é simples: você não entra mais no site com uma lista de compras na cabeça. A plataforma te mostra o que você nem sabia que queria.

Como? Com um arsenal de ferramentas que não existiam no e-commerce 1.0. A visibilidade dos produtos é definida por algoritmos. As compras são impulsionadas por criadores de conteúdo. O formato dominante é o vídeo curto e o livestream shopping. O engajamento acontece em comunidades, não em páginas de produto.

É um ambiente mobile-native, onde a navegação, a descoberta e o pagamento são integrados numa experiência fluida. A gente não vai mais às compras. As compras vêm até a gente, no feed.

Para as marcas, acabou a receita de bolo

Tudo isso nos leva ao que importa para quem está na linha de frente de uma operação D2C. A complexidade de gerir uma estratégia de plataforma explodiu.

Um playbook que funciona na Amazon não vai ter o mesmo resultado no Douyin. Uma marca que a gente roda, por exemplo, teve que repensar todo o calendário de conteúdo para o TikTok Shop, porque o ritmo é completamente diferente do Tmall. Outra, de cosméticos, percebeu que a proposta de valor da Temu (preço agressivo) canibalizava a estratégia que ela tinha para a SHEIN (tendência rápida).

O comportamento do consumidor no marketplace do Walmart não tem nada a ver com o do eBay ou da Shopee. O jogo deixou de ser sobre cadastrar produtos online. Agora, o foco está em participar do ecossistema, ter execução localizada, colaborar com criadores, otimizar a mídia, garantir velocidade no fulfillment e ter um merchandising específico para cada plataforma.

Scale still matters. Yet platform adaptability, content sophistication, operational agility and consumer relevance are becoming equally critical.

Em bom português: tamanho ainda importa, mas a capacidade de se adaptar a cada plataforma, a sofisticação do conteúdo, a agilidade operacional e a relevância para o consumidor se tornaram tão ou mais críticas.

Orquestrar é o novo verbo

A gente se vê menos como um 'fornecedor de logística' e mais como um orquestrador de operações complexas. É o nosso trabalho garantir que um D2C de moda consiga, ao mesmo tempo, atender a um pico de vendas vindo de um viral no TikTok e manter o nível de serviço na sua loja própria, sem que um quebre o outro.

Essa adaptação não é só sobre tecnologia. É sobre processo, gente e, principalmente, mentalidade. Entender que cada canal é um país diferente, com sua própria língua e cultura.

Quem insistir em aplicar a mesma partitura em todas as orquestras vai descobrir, da pior forma, que a música não soa bem. E que o público já foi para outro show.